안녕하세요. IBK기업은행입니다.

한때 5만원권 지폐가

다시 시중에서 사라졌다는

보도자료가 연이어 배포된 적이 있습니다.

특히 지난 7월 17일 보도된

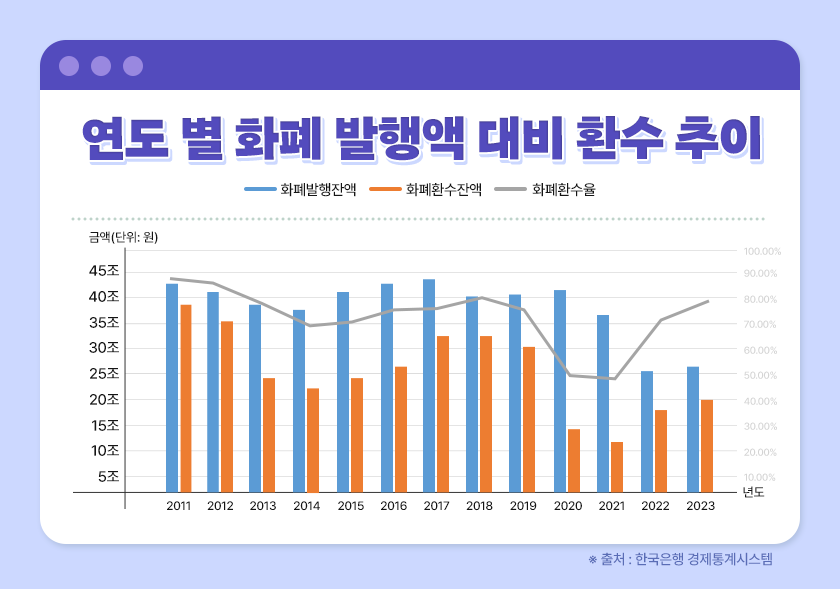

화폐 수급 동향 자료에 따르면

올해 상반기 5만원권 발행액은 약 12조 원이나

환수액은 약 5조 8천억 원이라고 하는데요.

발행액 대비 환수율은 49.1%로

전년 동기 대비 28.7% 감소했습니다.

특히 화폐 수급 동향 자료를 배포한

한국은행 관계자는 시중금리의 변동에 따라

화폐의 환수율이 영향을 받을 수 있다고 했는데요.

시중금리와 화폐 환수율은 어떤 관계인 걸까요?

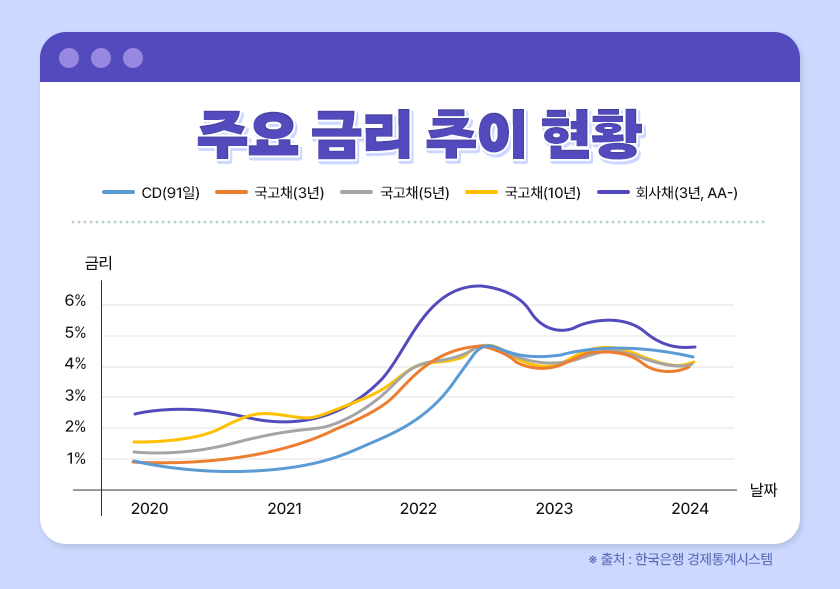

시중금리란?

시중금리란 금융시장의 표준 금리입니다.

시중금리를 언급할 때

시중은행의 대출금리를

지칭하는 경우가 많은데요.

본 뜻은

중앙은행과 정부금융기관 외에

민간 금융기관이 실제로 적용하고 있는

예금금리, 대출금리와

민간 금융기관 상호거래에 의해 형성되는

콜금리* 등을 일컫는 용어입니다.

*콜금리: 은행, 보험, 증권업자 간에 이루어지는 초단기 대차에 적용되는 금리.

환수율이 시사하는 것은?

통상 한국은행에서 화폐를 발행하면

시중에서 유통된 후 예금·세금 등으로

다시 금융기관으로 돌아옵니다.

이때 금융기관은

일부 시재금*을 제외한

나머지 현금을

다시 한국은행으로 반납하죠.

*시재금: 시중은행이 고객의 예금을 대출하고 남겨놓은 현금.

이렇게 반납된 금액이 환수금이며

이에 대한 비중을 환수율이라 합니다.

즉 환수율은 은행에 들어오는 현금의 흐름을 의미합니다.

환수율이 높다는 것은

그만큼 현금이 시중에서

원활히 유통되고 있음을 뜻합니다.

이는 곧 경제주체들의 소비 활동이

활발히 이루어지고 있다고 해석할 수 있습니다.

반대로 환수율이 낮다는 것은

그만큼 시중에서 경제주체들의 소비가

원활히 이루어지고 있지 않다고 볼 수 있습니다.

시중금리와 화페 환수율의 관계는?

시중금리 인하 추세로

환수율이 낮아졌다는 것은

은행 현금 예치에 대한

기대감이 낮아지면서

다른 형태로 현금을 보유하는

소비자들이 증가했다는 것으로

해석할 수 있습니다.

금리가 낮아지면 이에 따라

적금·예금 등의 이자도

함께 낮아지기 때문이인데요.

결국 소비자들에겐

은행에 돈을 예치해도

큰 수익을 기대할 수 없다는 심리가

자리잡힙니다.

이로 인해 소비자는 현금을 보유하거나

타 투자 상품에 투자하면서

은행에 들어오는 현금이 감소해

현금 환수율이 하락하게 됩니다.

반대로 시중금리가 상승하면

예금·적금 상품 이자만으로도

안전하고 충분한 수익 창출을

기대할 수 있기 때문에

금융기관에 현금이 몰리면서

자연스럽게 현금 환수율이

상승할 수 있게 됩니다.

향후 현금 환수율 전망은?

향후 5만원권 환수율은 이번과 같이

단기적으론 시중금리 향방에

영향을 받을 것으로 예상됩니다.

다만, 장기적으로 봤을 때

5만원권의 화폐 유통수명*이

넘어가는 시점인 만큼,

초기 발행물량을 중심으로

환수가 늘어나면서

5만원권의 화폐 환수율이

증가할 것으로 보여집니다.

*화폐 유통수명: 화폐가 한국은행에서 처음 발행된 후

폐기될 때까지 경과한 기간.

통상적으로 15년을 화폐 유통수명으로 봄.

5만원권 환수율이 크게 낮아지며

현금을 회수하기 위한 방안을

모색 중이라고 한국은행은 밝혔는데요.

그 가운데 5만원권 환수율을

권역별로 살펴보면

제주가 172.4%로 가장 높았고,

수도권 79.7%, 광주-전라 32.1%,

대전-세종-충청 29.9%,

부산-경남 20%, 대구-경북 16.9%,

강원권 11.5% 순이었다고 합니다.

제주도는 관광지 특성 상

외국 관광객들의 현금 사용이 잦아

타 권역 대비 높은 환수율을

기록한 것으로 보입니다.

오늘 포스팅이 작은 도움이 되었기를 바라며,

긴 글 읽어주신 독자 여러분들 감사합니다! :)

'금융정보톡' 카테고리의 다른 글

| 2024년 새로운 세법 개정안과 함께 알아보는 ‘상속세’와 ‘증여세’ (0) | 2024.09.10 |

|---|---|

| 기업의 경영정상화를 위한 기업회생절차! 어떻게 진행될까요? (0) | 2024.08.22 |

| 법인세 중간예납 신고 대상 법인과 신고 방법은? (0) | 2024.08.07 |

| 2025년 최저임금 확인하기 (0) | 2024.08.05 |

| 이자 면제 대상과 기간이 확대된 취업 후 상환 학자금대출! (0) | 2024.07.30 |

댓글